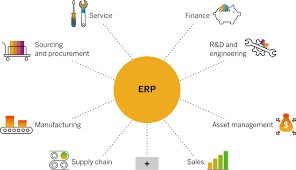

نرمافزارهای راهکارهای یکپارچه (ERP) ابزارهای قدرتمندی برای ارزیابی عملکرد سازمان و نیروی انسانی هستند. این نرمافزارها با یکپارچهسازی دادهها و فرآیندهای مختلف سازمانی، امکان تحلیل و ارزیابی عملکرد را فراهم میکنند. در ادامه به روشهای استفاده از این نرمافزارها برای ارزیابی عملکرد سازمان و نیروی انسانی میپردازیم:

جمعآوری دادههای جامع

جمعآوری دادههای جامع یکی از مهمترین مراحل در ارزیابی عملکرد سازمان و نیروی انسانی است. نرمافزارهای راهکارهای یکپارچه (ERP) با یکپارچهسازی سیستمهای مختلف سازمانی، دادههای مربوط به بخشهای مالی، منابع انسانی، تولید، فروش، بازاریابی و سایر حوزهها را در یک پایگاه داده متمرکز جمعآوری میکنند. این دادهها شامل اطلاعاتی مانند ساعتهای کاری کارکنان، میزان تولید، فروش، هزینهها، رضایت مشتری، عملکرد پروژهها و سایر شاخصهای کلیدی عملکرد (KPI) هستند. با جمعآوری این دادهها، سازمان میتواند تصویر کاملی از عملکرد خود بهدست آورد و بر اساس اطلاعات دقیق و بهروز تصمیمگیری کند.

جمعآوری دادههای جامع در ERP بهصورت خودکار و بلادرنگ انجام میشود، که این امر دقت و سرعت تحلیلها را افزایش میدهد. برای مثال، سیستمهای حضور و غیاب، دادههای مربوط به ساعتهای کاری کارکنان را ثبت میکنند، در حالی که سیستمهای مالی، اطلاعات مربوط به درآمدها و هزینهها را جمعآوری میکنند. این دادهها سپس در قالب گزارشها و داشبوردهای تحلیلی در اختیار مدیران قرار میگیرند. با استفاده از این اطلاعات، سازمان میتواند نقاط قوت و ضعف خود را شناسایی کند، روندهای عملکردی را تحلیل نماید و برنامههای بهبود را طراحی و اجرا کند. جمعآوری دادههای جامع نه تنها به ارزیابی عملکرد گذشته کمک میکند، بلکه امکان پیشبینی و برنامهریزی برای آینده را نیز فراهم میسازد.

- نرمافزارهای ERP دادههای مربوط به عملکرد نیروی انسانی، فروش، تولید، مالی و سایر بخشها را در یک پایگاه داده متمرکز جمعآوری میکنند.

- این دادهها شامل اطلاعاتی مانند ساعت کاری، میزان تولید، فروش، رضایت مشتری، هزینهها و سایر شاخصهای کلیدی عملکرد (KPI) هستند.

تعریف شاخصهای کلیدی عملکرد (KPI)

شاخصهای کلیدی عملکرد ((Key Performance Indicators یا KPI)) معیارهای قابلاندازهگیری هستند که برای ارزیابی موفقیت یک سازمان، بخش یا فرد در دستیابی به اهداف تعیینشده استفاده میشوند. این شاخصها به سازمانها کمک میکنند تا پیشرفت خود را نسبت به اهداف استراتژیک بسنجند و تصمیمات آگاهانهتری بگیرند. هر KPI باید مشخص، قابلاندازهگیری، دستیافتنی، مرتبط و زمانبندیشده (SMART) باشد. به عنوان مثال، در یک شرکت تولیدی، یکی از KPIها میتواند “نرخ بازدهی تولید” باشد که نشاندهنده درصد محصولات سالم و بدون نقص در فرآیند تولید است. این شاخص به مدیران کمک میکند تا کیفیت خط تولید را ارزیابی کرده و در صورت نیاز بهبودهای لازم را اعمال کنند

KPIها در بخشهای مختلف سازمانی کاربرد دارند و میتوانند برای اهداف متفاوتی تعریف شوند. برای مثال، در بخش منابع انسانی، یک KPI رایج “نرخ retention کارکنان” است که نشاندهنده درصد کارمندانی است که در یک بازه زمانی مشخص در شرکت باقی میمانند. اگر هدف شرکت کاهش نرخ ترک خدمت به ۱۰٪ در سال باشد، این KPI به مدیران کمک میکند تا رضایت کارکنان را بررسی کرده و برنامههای بهبود را اجرا کنند. به طور کلی، KPIها ابزارهایی قدرتمند برای هدایت سازمان به سمت اهداف استراتژیک و بهبود مستمر عملکرد هستند.

با استفاده از ERP، میتوان شاخصهای کلیدی عملکرد (KPI) را برای سازمان و نیروی انسانی تعریف کرد. این شاخصها ممکن است شامل:

- برای سازمان: سودآوری، رشد فروش، رضایت مشتری، بهرهوری عملیاتی و غیره.

- برای نیروی انسانی: میزان مشارکت، رضایت شغلی، تحقق اهداف فردی، ساعتهای کاری و غیره.

ERP این امکان را فراهم میکند که این شاخصها بهصورت خودکار محاسبه و گزارش شوند.

تحلیل دادهها و گزارشدهی

تحلیل دادهها و گزارشدهی فرآیندهایی هستند که به سازمانها کمک میکنند تا از دادههای جمعآوریشده، اطلاعات معنادار استخراج کرده و بر اساس آنها تصمیمگیری کنند. این فرآیندها شامل بررسی، سازماندهی و تفسیر دادهها برای شناسایی الگوها، روندها و بینشهای کلیدی است. برای مثال، یک شرکت فروش میتواند دادههای مربوط به فروش ماهانه، رفتار مشتریان و عملکرد تیم فروش را تحلیل کند تا نقاط قوت و ضعف خود را شناسایی کند. با استفاده از این تحلیلها، شرکت میتواند استراتژیهای خود را بهروزرسانی کرده و عملکرد خود را بهبود بخشد.

گزارشدهی، مرحلهای است که در آن نتایج تحلیل دادهها به صورت واضح و ساختارمند به مدیران و تصمیمگیرندگان ارائه میشود. این گزارشها میتوانند به شکل جداول، نمودارها، داشبوردها یا متنهای تحلیلی باشند. برای مثال، یک شرکت تولیدی ممکن است از یک نرمافزار ERP استفاده کند تا گزارشهای ماهانهای درباره میزان تولید، هزینهها و کیفیت محصولات ایجاد کند. این گزارشها به مدیران کمک میکنند تا عملکرد بخش تولید را ارزیابی کرده و در صورت نیاز تغییرات لازم را اعمال کنند. گزارشدهی مؤثر، اطلاعات پیچیده را به شکلی ساده و قابل فهم ارائه میدهد تا تصمیمگیری تسهیل شود.

مثال کاربردی تحلیل دادهها و گزارشدهی را میتوان در یک شرکت خدمات مشتری مشاهده کرد. این شرکت میتواند دادههای مربوط به تماسهای مشتریان، زمان پاسخگویی و رضایت مشتری را جمعآوری و تحلیل کند. با استفاده از این دادهها، شرکت میتواند گزارشهایی درباره عملکرد تیم پشتیبانی ایجاد کند، مانند میانگین زمان پاسخگویی به تماسها یا درصد مشتریان راضی. این گزارشها به مدیران کمک میکنند تا نقاط ضعف را شناسایی کرده و برنامههای آموزشی یا بهبود فرآیندها را اجرا کنند. به این ترتیب، تحلیل دادهها و گزارشدهی به سازمانها کمک میکند تا عملکرد خود را بهطور مستمر بهبود بخشند.

نرمافزار ERP با استفاده از ابزارهای تحلیلی و گزارشدهی، امکان بررسی عملکرد سازمان و نیروی انسانی را فراهم میکند.

گزارشهایی مانند:

- عملکرد مالی سازمان

- میزان تحقق اهداف بخشهای مختلف

- عملکرد فردی و تیمی کارکنان

- تحلیل شکاف بین اهداف و نتایج واقعی

این گزارشها به مدیران کمک میکنند تا نقاط قوت و ضعف را شناسایی کنند.

پایش لحظهای عملکرد

پایش لحظهای عملکرد به سازمانها این امکان را میدهد تا بهصورت بلادرنگ و در زمان واقعی، دادهها و شاخصهای کلیدی عملکرد (KPI) را رصد کنند. این فرآیند با استفاده از نرمافزارهای پیشرفته مانند سیستمهای ERP یا داشبوردهای مدیریتی انجام میشود که دادهها را بهصورت خودکار جمعآوری و نمایش میدهند. برای مثال، یک شرکت فروش آنلاین میتواند با استفاده از این ابزارها، تعداد سفارشات، میزان فروش و رضایت مشتریان را در هر لحظه بررسی کند. این امکان به مدیران کمک میکند تا بهسرعت به تغییرات بازار واکنش نشان دهند و تصمیمات بهموقع بگیرند، مانند افزایش موجودی یک محصول پرفروش یا اصلاح کمپینهای بازاریابی.

مثال دیگر پایش لحظهای عملکرد را میتوان در یک شرکت تولیدی مشاهده کرد. این شرکت میتواند از سنسورها و سیستمهای مانیتورینگ برای رصد خط تولید استفاده کند تا دادههایی مانند سرعت تولید، میزان ضایعات و زمان توقف ماشینآلات را بهصورت لحظهای جمعآوری کند. اگر سیستم نشاندهنده افزایش ناگهانی ضایعات یا کاهش سرعت تولید باشد، مدیران میتوانند بلافاصله مشکل را شناسایی و برطرف کنند. این رویکرد نه تنها بهرهوری را افزایش میدهد، بلکه از اتلاف منابع و زمان نیز جلوگیری میکند. به طور کلی، پایش لحظهای عملکرد به سازمانها کمک میکند تا عملکرد خود را بهطور مستمر بهبود بخشند و در محیط رقابتی امروز موفقتر عمل کنند.

– ERP امکان پایش لحظهای عملکرد سازمان و نیروی انسانی را فراهم میکند. مدیران میتوانند بهصورت بلادرنگ شاخصهای کلیدی را بررسی کنند و در صورت نیاز اقدامات اصلاحی انجام دهند.

ارزیابی نیروی انسانی

ارزیابی نیروی انسانی فرآیندی است که به سازمانها کمک میکند تا عملکرد، مهارتها و مشارکت کارکنان را بهطور سیستماتیک بررسی کنند. این فرآیند معمولاً بر اساس معیارهای مشخصی مانند تحقق اهداف فردی، کیفیت کار، مهارتهای ارتباطی و میزان مشارکت در تیمها انجام میشود. برای مثال، در یک شرکت فناوری، ارزیابی نیروی انسانی ممکن است شامل بررسی میزان تحقق اهداف پروژهها، کیفیت کدهای نوشتهشده توسط توسعهدهندگان و بازخوردهای دریافتی از همکاران باشد. این ارزیابیها به مدیران کمک میکند تا نقاط قوت و ضعف کارکنان را شناسایی کرده و برنامههای توسعه فردی را طراحی کنند.

ابزارهای نوین مانند نرمافزارهای مدیریت منابع انسانی (HRM) و سیستمهای ERP، فرآیند ارزیابی نیروی انسانی را تسهیل میکنند. این ابزارها دادههایی مانند ساعتهای کاری، مشارکت در پروژهها، بازخوردهای عملکردی و نتایج ارزیابیهای دورهای را جمعآوری و تحلیل میکنند. برای مثال، یک شرکت مشاوره میتواند از این سیستمها برای ارزیابی عملکرد مشاوران خود استفاده کند و معیارهایی مانند رضایت مشتریان، تعداد پروژههای موفق و میزان مشارکت در تیمها را بررسی کند. این دادهها به مدیران کمک میکند تا تصمیمات عینیتری درباره ارتقاء، پاداش یا نیازهای آموزشی کارکنان بگیرند.

ارزیابی نیروی انسانی نه تنها به بهبود عملکرد فردی کمک میکند، بلکه نقش مهمی در افزایش بهرهوری سازمانی و ایجاد انگیزه در کارکنان دارد. برای مثال، در یک سازمان خدمات مالی، ارزیابی دورهای کارکنان میتواند منجر به شناسایی نیاز به آموزشهای تخصصی در زمینههای جدید مانند فناوریهای مالی شود. با ارائه این آموزشها، سازمان میتواند مهارتهای کارکنان را ارتقاء داده و عملکرد کلی خود را بهبود بخشد. به طور کلی، ارزیابی نیروی انسانی به سازمانها کمک میکند تا استعدادهای خود را بهطور مؤثر مدیریت کرده و به اهداف استراتژیک خود دست یابند.

با استفاده از ERP، میتوان عملکرد نیروی انسانی را بر اساس معیارهایی مانند:

- میزان تحقق اهداف فردی

- مشارکت در پروژهها

- ساعتهای کاری و حضور و غیاب

- بازخوردهای دریافتی از همکاران و مدیران

ارزیابی میتواند بهصورت دورهای (ماهانه، فصلی یا سالانه) انجام شود.

شناسایی نقاط ضعف و بهبود

شناسایی نقاط ضعف و بهبود فرآیندی است که به سازمانها کمک میکند تا مشکلات و چالشهای داخلی را تشخیص داده و راهحلهای مؤثری برای رفع آنها ارائه دهند. این فرآیند معمولاً با تحلیل دادههای عملکردی، بازخورد کارکنان و مشتریان و بررسی شاخصهای کلیدی عملکرد (KPI) انجام میشود. برای مثال، در یک شرکت تولیدی، تحلیل دادههای مربوط به خط تولید ممکن است نشاندهنده افزایش ضایعات یا کاهش سرعت تولید باشد. با شناسایی این نقاط ضعف، مدیران میتوانند علت را بررسی کرده و اقدامات اصلاحی مانند بهروزرسانی تجهیزات یا آموزش کارکنان را اجرا کنند. این رویکرد به سازمان کمک میکند تا بهرهوری خود را افزایش داده و هزینهها را کاهش دهد.

ابزارهای نوین مانند نرمافزارهای ERP و سیستمهای تحلیل داده، شناسایی نقاط ضعف و بهبود را تسهیل میکنند. برای مثال، یک شرکت خدمات مشتری میتواند از این ابزارها برای تحلیل دادههای مربوط به تماسهای مشتریان استفاده کند و نقاط ضعفی مانند زمان پاسخگویی طولانی یا رضایت پایین مشتریان را شناسایی کند. با تشخیص این مشکلات، شرکت میتواند راهحلهایی مانند افزایش تعداد پرسنل پشتیبانی یا بهبود فرآیندهای داخلی را اجرا کند. به طور کلی، شناسایی نقاط ضعف و بهبود به سازمانها کمک میکند تا عملکرد خود را بهطور مستمر ارتقاء داده و در محیط رقابتی امروز موفقتر عمل کنند.

ERP با تحلیل دادهها، نقاط ضعف سازمان و نیروی انسانی را شناسایی میکند. برای مثال:

- کاهش بهرهوری در یک بخش خاص

- عدم تحقق اهداف فروش

- نیاز به آموزش بیشتر کارکنان

این اطلاعات به مدیران کمک میکند تا برنامههای بهبود را طراحی و اجرا کنند.

مدیریت پاداش و انگیزه

مدیریت پاداش و انگیزه در شرکتهای پیمانکاری نقش کلیدی در حفظ و افزایش بهرهوری نیروی انسانی دارد. این فرآیند شامل طراحی سیستمهایی است که بر اساس عملکرد کارکنان، پاداشهای مناسبی مانند افزایش حقوق، پاداشهای نقدی، ارتقاء شغلی یا تقدیرهای غیرنقدی ارائه میکند. برای مثال، در یک شرکت پیمانکاری ساختمانی، کارکنانی که در تحویل بهموقع پروژهها یا کاهش هزینههای پروژه نقش مؤثری داشتهاند، میتوانند پاداشهای مالی دریافت کنند. این سیستمها نه تنها عملکرد فردی را بهبود میبخشند، بلکه روحیه تیمی و تعهد کارکنان را نیز تقویت میکنند.

علاوه بر پاداشهای مالی، ایجاد انگیزه از طریق تقدیر و شناسایی تلاشهای کارکنان نیز بسیار مؤثر است. برای مثال، در یک شرکت پیمانکاری، میتوان کارکنانی که در شرایط سخت یا در پروژههای پیچیده عملکرد ممتازی داشتهاند را در جلسات عمومی شرکت تقدیر کرد. همچنین، ارائه فرصتهای آموزشی و توسعه مهارتها به کارکنان میتواند به عنوان یک انگیزه بلندمدت عمل کند. برای نمونه، کارگران ماهر میتوانند در دورههای تخصصی مانند ایمنی کارگاه یا استفاده از فناوریهای جدید ساختمانی شرکت کنند. این رویکردها به شرکت کمک میکند تا نیروی انسانی متعهد و ماهر خود را حفظ کرده و در پروژههای آینده موفقتر عمل کند.

با استفاده از ERP، میتوان عملکرد نیروی انسانی را با سیستم پاداش و انگیزه مرتبط کرد. برای مثال:

- پاداشهای مالی بر اساس تحقق اهداف

- ارتقاء شغلی بر اساس عملکرد

- شناسایی و تشویق کارکنان برتر

برنامهریزی استراتژیک

برنامهریزی استراتژیک در شرکتهای قطعهسازی خودرو فرآیندی است که به این شرکتها کمک میکند تا اهداف بلندمدت خود را تعیین کرده و راهحلهای مؤثری برای دستیابی به آنها طراحی کنند. این فرآیند شامل تحلیل محیط داخلی و خارجی، شناسایی فرصتها و تهدیدها، و تعیین استراتژیهایی برای بهبود رقابتپذیری و سودآوری است. برای مثال، یک شرکت قطعهسازی ممکن است با تحلیل روندهای بازار، متوجه افزایش تقاضا برای قطعات مرتبط با خودروهای الکتریکی شود. در نتیجه، این شرکت میتواند استراتژی خود را بر توسعه و تولید قطعات سازگار با این فناوری متمرکز کند. این برنامهریزی به شرکت کمک میکند تا در بازار رقابتی خودرو پیشتاز باشد و سهم بازار خود را افزایش دهد.

علاوه بر این، برنامهریزی استراتژیک در شرکتهای قطعهسازی خودرو شامل بهینهسازی فرآیندهای تولید، کاهش هزینهها و بهبود کیفیت محصولات نیز میشود. برای مثال، یک شرکت ممکن است با استفاده از فناوریهای نوین مانند اتوماسیون و اینترنت اشیا (IoT)، فرآیندهای تولید خود را بهبود بخشد و ضایعات را کاهش دهد. همچنین، شرکت میتواند با ایجاد شراکتهای استراتژیک با تأمینکنندگان یا خودروسازان بزرگ، دسترسی به بازارهای جدید را تسهیل کند. این برنامهریزیها به شرکت کمک میکند تا در بلندمدت به یک بازیگر کلیدی در صنعت خودرو تبدیل شود و به اهداف رشد و سودآوری خود دست یابد.

دادههای جمعآوریشده توسط ERP به مدیران کمک میکند تا برنامهریزی استراتژیک بهتری انجام دهند. برای مثال:

- شناسایی فرصتهای رشد

- تخصیص منابع به بخشهای پرکاربرد

- بهبود فرآیندهای داخلی

ارتباط بین عملکرد فردی و سازمانی

ERPاین امکان را فراهم میکند که عملکرد فردی کارکنان با اهداف کلی سازمان مرتبط شود. این ارتباط به کارکنان کمک میکند تا درک بهتری از نقش خود در موفقیت سازمان داشته باشند.ارتباط بین عملکرد فردی و سازمانی در شرکتهای مانند داروسازی بسیار حیاتی است، زیرا موفقیت این شرکتها به شدت به عملکرد تکتک کارکنان وابسته است. در این صنعت، عملکرد فردی کارکنان در بخشهای مختلف مانند تحقیق و توسعه، تولید، کنترل کیفیت و بازاریابی، بهطور مستقیم بر عملکرد کلی سازمان تأثیر میگذارد. برای مثال، اگر یک محقق در بخش R&D (تحقیق و توسعه) موفق به کشف یک ترکیب دارویی جدید شود، این دستاورد میتواند منجر به تولید دارویی نوآورا نه و افزایش سهم بازار شرکت شود. بنابراین، عملکرد فردی این محقق بهطور مستقیم به موفقیت سازمانی و دستیابی به اهداف استراتژیک شرکت کمک میکند.

از سوی دیگر، عملکرد سازمانی نیز بر عملکرد فردی کارکنان تأثیر میگذارد. برای مثال، اگر در همین شرکت داروسازی به دلیل عملکرد موفق در بازار، سودآوری بالایی داشته باشد، میتواند منابع بیشتری را به آموزش و توسعه کارکنان اختصاص دهد. این امر به کارکنان امکان میدهد تا مهارتهای خود را ارتقاء داده و عملکرد فردی خود را بهبود بخشند. بهعلاوه، یک محیط کاری حمایتی و منابع کافی میتواند انگیزه کارکنان را افزایش داده و آنها را به مشارکت بیشتر در دستیابی به اهداف سازمانی ترغیب کند. در نتیجه، ارتباط قوی بین عملکرد فردی و سازمانی در شرکتها، موفقیت بلندمدت و رقابتپذیری آنها را تضمین میکند.

استفاده از هوش مصنوعی و یادگیری ماشین

استفاده از هوش مصنوعی (AI) و یادگیری ماشین (ML) در شرکتها، به ویژه شرکتهای دانشبنیان، تحولات بزرگی در نحوه انجام فعالیتها و ارائه خدمات ایجاد کرده است. این فناوریها به شرکتها کمک میکنند تا دادههای عظیم را تحلیل کرده، الگوهای پیچیده را شناسایی و تصمیمگیریهای دقیقتری انجام دهند. برای مثال، در یک شرکت دانشبنیان فعال در حوزه بیوتکنولوژی، هوش مصنوعی میتواند برای تحلیل دادههای ژنتیکی و شناسایی الگوهای مرتبط با بیماریها استفاده شود. این شرکتها با استفاده از الگوریتمهای یادگیری ماشین، میتوانند داروهای جدید را سریعتر و با دقت بیشتری طراحی کنند، که این امر زمان و هزینههای تحقیق و توسعه را بهطور قابل توجهی کاهش میدهد.

در حوزههای دیگر مانند فناوری اطلاعات و نرمافزار، هوش مصنوعی و یادگیری ماشین میتوانند برای بهبود محصولات و خدمات استفاده شوند. برای مثال، یک شرکت دانشبنیان فعال در توسعه نرمافزارهای امنیتی میتواند از یادگیری ماشین برای شناسایی الگوهای حملات سایبری و پیشبینی تهدیدات آینده استفاده کند. این شرکتها با استفاده از مدلهای پیشبینیکننده، میتوانند سیستمهای امنیتی خود را بهروزرسانی کرده و از دادههای کاربران محافظت کنند. این رویکرد نه تنها امنیت را افزایش میدهد، بلکه اعتماد مشتریان را نیز جلب میکند.

ارتباط هوش مصنوعی و یادگیری ماشین با راهکارهای یکپارچه (ERP) بسیار قوی است. سیستمهای ERP با یکپارچهسازی دادهها و فرآیندهای مختلف سازمانی، بستر مناسبی برای اجرای الگوریتمهای هوش مصنوعی و یادگیری ماشین فراهم میکنند. برای مثال، در یک شرکت تولیدی، سیستم ERP میتواند دادههای مربوط به تولید، موجودی، فروش و مالی را جمعآوری کند و از هوش مصنوعی برای پیشبینی تقاضای بازار یا بهینهسازی زنجیره تأمین استفاده کند. این یکپارچگی به شرکتها کمک میکند تا تصمیمگیریهای استراتژیک بهتری انجام دهند و عملکرد کلی خود را بهبود بخشند. به طور کلی، ترکیب هوش مصنوعی و یادگیری ماشین با راهکارهای یکپارچه، شرکتها را قادر میسازد تا نوآوریهای بیشتری ارائه دهند و در بازارهای رقابتی پیشتاز باشند.

نرمافزارهای راهکارهای یکپارچه (ERP) با یکپارچهسازی دادهها و فرآیندها، ابزارهای قدرتمندی برای ارزیابی عملکرد سازمان و نیروی انسانی هستند. این نرمافزارها با ارائه گزارشهای دقیق و تحلیلی، به مدیران کمک میکنند تا عملکرد سازمان را بهبود بخشند و تصمیمات استراتژیک بهتری بگیرند.

جمع بندی

استفاده از راهکارهای یکپارچه (ERP) در شرکتها ارتباط مستقیمی با بهبود عملکرد فردی و سازمانی، شناسایی نقاط ضعف و بهبود، مدیریت پاداش و انگیزه، و برنامهریزی استراتژیک دارد. این سیستمها با یکپارچهسازی دادهها و فرآیندهای مختلف سازمانی، امکان تحلیل دقیقتر و تصمیمگیری آگاهانهتر را فراهم میکنند. برای مثال، در یک شرکت داروسازی، سیستم ERP میتواند دادههای مربوط به تحقیق و توسعه، تولید، فروش و منابع انسانی را در یک پلتفرم متمرکز جمعآوری کند. این یکپارچگی به مدیران کمک میکند تا عملکرد فردی کارکنان را با اهداف کلی سازمان مرتبط سازند و از این طریق به بهبود هماهنگی و بهرهوری دست یابند.

ارتباط مستقیم دیگر بین راهکارهای یکپارچه و عملکرد سازمانی، شناسایی نقاط ضعف و بهبود است. سیستمهای ERP با ارائه گزارشهای دقیق و بلادرنگ، به شرکتها کمک میکنند تا مشکلات را بهسرعت شناسایی و برطرف کنند. برای مثال، در یک شرکت قطعهسازی خودرو، اگر دادههای ERP نشاندهنده افزایش ضایعات در خط تولید باشد، مدیران میتوانند بلافاصله علت را بررسی کرده و اقدامات اصلاحی مانند بهروزرسانی تجهیزات یا آموزش کارکنان را اجرا کنند. این توانایی در شناسایی و رفع سریع مشکلات، به شرکتها کمک میکند تا هزینهها را کاهش داده و کیفیت محصولات را بهبود بخشند.

در نهایت، راهکارهای یکپارچه سازمانی (ERP) مانند راهکار یکپارچه راهیار به شرکتها در مدیریت پاداش و انگیزه و برنامهریزی استراتژیک کمک میکنند. برای مثال، سیستم ERP در یک شرکت پیمانکاری، میتواند دادههای مربوط به عملکرد کارکنان در پروژههای مختلف را جمعآوری و تحلیل کند. بر اساس این دادهها، شرکت میتواند پاداشهای مناسبی برای کارکنان برتر در نظر بگیرد و انگیزه آنها را افزایش دهد. همچنین، با استفاده از تحلیلهای ارائهشده توسط ERP، شرکت میتواند استراتژیهای بلندمدتی مانند ورود به بازارهای جدید یا توسعه فناوریهای نوین را طراحی کند. به طور کلی، راهکارهای یکپارچه به شرکتها کمک میکنند تا عملکرد خود را بهطور مستمر بهبود بخشند و در محیط رقابتی امروز موفقتر عمل کنند.