امروزه جایگاه حسابداری در شركت ها بسیار حائز اهمیت است. حسابداری را به عنوان زبان تجارت هم نام می برند. هدف از حسابداری ثبت رویدادهای مالی واحد تجاری و ارائه گزارش ها در قالب استانداردها و اصول پذیرفته حسابداری می باشد. استفاده كنندگان گزارش های حسابداری ذینفعان داخلی و خارج از واحد تجاری هستند. این گزارش ها باید مطابق اصول گزارشگری و استانداردهای پذیرفته شده انجام پذیرد. یكی از این ذینفعان و استفاده كنندگان، حسابداری مدیریت می باشد. بنابراین جایگاه حسابداری در شرکت ها به عنوان تولید كننده اطلاعات كه همه ذینفعان بتوانند درک مشتركی از واحد تجاری داشته باشند دارای اهمیت بهسزایی می باشد كه این اطلاعات و گزارش ها برای حسابداری مدیریت اهمیت دو چندان دارد و امروز نقش سیستم های یكپارچه از قبیل راهكارهای سازمانی سپینا در تولید به موقع اطلاعات بر كسی پوشیده نمی باشد.

حسابداری مدیریت به عنوان یکی از شاخه های حسابداری با دیدی آینده نگر به دنبال راهکاری برای افزایش بازدهی کسب و کار است و از طریق ارائه گزارش های مورد نیاز مدیریت در تصمیم گیری برای بهبود شرکت کمک می کند. به بیان دقیق تر در حسابداری مدیریت، تمرکز بر روی داده هایی است که به مدیریت برای تصمیم گیری در زمینه کسب و کار کمک میکند و نه رعایت اصول و استانداردهای حسابداری.

حسابداری مدیریت شامل بودجه بندی و پیش بینی، تحلیل هزینه ها، تحلیل مالی و بررسی تصمیمات اخذ شده در گذشته است. می توان حسابداری مدیریت را به سه نوع مدیریت استراتژی، مدیریت ریسک و مدیریت عملکرد تقسیم نمود که براساس نیاز مدیریت هرکدام از آنها را می توان به کار برد. اطلاعات جمع آوری شده در این روش برای گزارش گیری عملیات داخلی استفاده می شوند.

هدف این مقاله بیان ارتباط بین استراتژی شرکت و حسابداری مدیریت در فرآیند و عمل می باشد. حسابداری مدیریت به عنوان یک فعالیت جامع و وابسته به استراتژی سازمان در نظر گرفته می شود. شرکتها به طور فزاینده ای از حسابداری مدیریت در كسب و كار خود برای دستیابی به اهداف شرکت استفاده می کنند. اهمیت نقش ها و مسئولیت های حسابداری مدیریت در استراتژی های شركت بسیار مهم است. حسابداری مدیریت بدون بهره مندی از اطلاعاتی كه در حوزه های مختلف سازمان تولید می شود نمی تواند به اهداف و وظایف خود نائل شود و با استفاده از ابزارهای متفاوتی از سیستم حسابداری گرفته تا ابزارهای مدیریت عمومی و تجزیه و تحلیل نسبت های مالی و بازار سرمایه را شامل می شود را به كار میگیرند تا در اتخاذ تصمیمات مدیریتی و استراتژی های كسب و كارها به رهبران سازمان ها كمک كنند.

حسابداران مدیریت، حسابدارانی مجرب و متخصص هستند كه با ارائه گزارش های حرفه ای در ایجاد فضای تصمیم گیری اقتصادی همسو با استراتژی سازمان به مدیران كمک می كنند. حسابداران مدیریت ابتدا طی فرایندی اقدام به جمع آوری اطلاعات مربوط به شرکت می كنند و سپس با تجزیه و تحلیل از طریق نسبت های مالی و بر اساس مشاهدات و اطلاعات جمع آوری شده از سیستم ها می توانند اطلاعات دسته بندی را به صورت دقیق و متقاعد کننده به مدیران سازمان ارائه دهند.

استراتژی اصطلاحی است که اغلب برای توصیف اقدامات گروهی و تکنیک هایی که مدیر سازمان در جهت دستیابی به اهداف سازمان به کار می گیرد تا سازمان به اهداف تعریف شده خود برسد. فناوری ها، نوآوری ها، نیروهای رقابتی، رفتار کارکنان و مدیران، الزامات نظارتی، ویژگیهای خاص سیاسی و جامعه همه چالش هایی هستند که کسب و کارها برای نیل به اهداف استراتژی ها با آن مواجه هستند.

برای دستیابی به اهداف بلند مدت واحد تجاری، طراحی سیستم حسابداری یک ابزار بسیار مهم است که باید با دقت بتواند ارزیابی های مناسبی از امور تجاری را گزارش كند و به عنوان سیستم کنترل مدیریت در اجرای استراتژی های تجاری سازمان کمک کند.

حسابدار مدیریت به عنوان پردازشگر اطلاعات است. امروزه سازمانها در محیط خود با چالش های تغییر روبرو هستند و سازمانها باید بتوانند با توجه به تغییرات محیط بیرونی استراتژی كسب و كار خود را مطابق با تغییرات محیط خارج از شركت تغییر دهند. حسابدارن مدیریت با ارائه گزارش های دقیق و بههنگام نقش و رابطه تنگاتنگی برای انتخاب استراتژی و تصمیم گیرهای استراتژیک كسب و كارها دارند.

در ایجاد اطلاعات مهم و به موقع واحدهای مختلف سازمان، استفاده از سیستم حسابداری مدیریت نقش حیاتی برای تصمیم گیری دارد. رویکرد جریان اطلاعات یکپارچه حسابداری باید بتواند در ارائه گزارش های به موقع برای تصمیم سازی در استراتژی ها كسب و كار سازمان ها مورد استفاده و توجه رهبران شركت ها قرار گیرد.

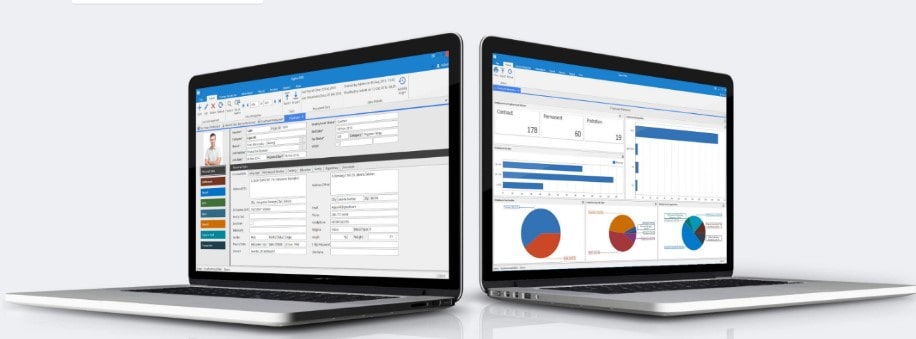

به كارگیری فناوری اطلاعات مهم می باشد و بر عملکرد جاری تأثیر می گذارد. فناوری ها با ارائه راه كارهای یكپارچه و رویکرد پیکربندی جامع برای كسب وكار واحد تجاری مانند راهكارهای صنایع سپینا، سرعت و كیفیت اطلاعات را بهبود داده به نحوی كه حسابداران مدیریت بتوانند از خروجی های سیستم یكپارچه برای تولید اطلاعات به موقع برای تصمیم سازی های واحد تجاری استفاده كنند.

اهمیت فناوری اطلاعات و همسویی کسب و کار با فناوری اطلاعات برای تصمیمات استراتژیک شرکت بسیار مهم هستند. فناوری اطلاعات، سیستم هایی را ارائه می دهد که در صورت بهره برداری حسابداری مدیریت از نتایج این سیستم ها، مدیران را انتخاب استراتژی ها كمک كنند.

حسابداری مدیریتی برای بررسی منظم این اطلاعات كه بسیار مهم هم هستند نیاز به اطلاعات طبقه بندی و به هنگام دارند. این اطلاعات در سیستم یكپارچه اطلاعات می توانند تولید شوند. نرم افزارهای یكپارچه سازمانی سپینا، راه حلهایی برای انواع كسب و كارها را شامل می شود و حوزه های مختلف سازمانی از قبیل حوزه مالی، منابع انسانی، بازرگانی، حسابداری مدیریت و تولید را پوشش می دهد. راهكارهای سازمانی سپینا فقط نیازهای عملکردی یک حوزه مانند امور مالی، بازرگانی، تولید یا منابع انسانی را برطرف نمیکند بلکه با نگاهی جامع به فرایند، نیازهای یک سیستم اطلاعاتی كه شامل چند حوزه می شود را برآورده می کند و داده هایی که یکبار در هر یک از نرم افزارها وارد می شوند در دسترس استفاده كننده بعدی که به این داده ها نیاز دارد، قرار می گیرد و منجر به بهبود قابل توجهی از طریق بهبود ثبات و یکپارچگی داده ها می شود و این اطلاعات تولید شده می توانند مبنای مناسبی برای بهره مندی حسابداری مدیریت در تولید و ارائه گزارش های مدیریتی شود.