استفاده از روشهای نوین هزینه یابی محصول می تواند برای شرکتها مزیت رقابتی خوبی ایجاد کند، زیرا باعث تهیه اطلاعات دقیق بهای تمام شده به صورتی میگردد، که استفاده کنندگان بتوانند به راحتی این اطلاعات را متوجه شوند. از طرفی با توجه به رشد روز افزون رقابت میان شرکتها در ارائه محصول با کیفیت بالا و قیمت مناسب ، نیاز به یک سیستم دقیق اندازه گیری بهای تمام شده محصول نیز ضروری می باشد. حسابداری بهای تمام شده با استفاده از ابزارهای خود، بسیاری از نواقص و مشکلات سیستم های حسابداری سنتی را حل نموده و با تعیین دقیق هزینه ها، تخصیص مناسب آن به محصولات و حذف اتلاف ها و ضایعات تلاش می کند که با استفاده از تکنیک های بهبود مستمر ، برای سهامداران خلق ارزش نماید. فرآیند خلق ارزش زمانی معنا پیدا می کند که رضایت مشتریان و سهامداران را به همراه داشته باشد. حسابداری بهای تمام شده در تلاش است تا با بررسی ساختار هزینه های شرکت به میزان قابل ملاحظه ای هزینه ها را کاهش دهد به نحوی که ضرری متوجه شرکت و عملیات آن نشود.

نرم افزار بهای تمام شده یکی از شاخه های حسابداری مدیریت است. نرم افزار حسابداری بهای تمام شده بر مبنای اصول حسابداری و استاندارد های معین شده طراحی شده است .مدیران شرکت با به کارگیری نرم افزار بهای تمام شده می توانند فعالیت های واحد تولیدی خود را برنامه ریزی و کنترل نمایند. به عبارت دیگر نرم افزار بهای تمام شده مدیر را به برنامه ریزی ، کنترل و ارزیابی عملیاتی مجهز می نماید .

نرم افزار بهای تمام شده پایه پس از گزارش شناخت و طراحی مفهومی و بر اساس خصوصیات تولیدات واحد تجاری متناسب سازی می گردد .

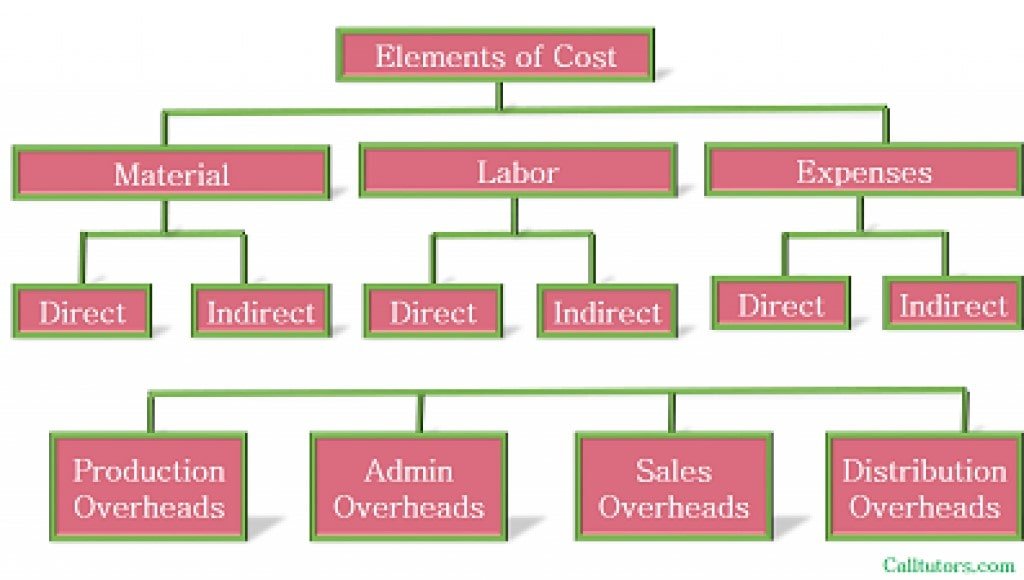

نرم افزار حسابداری بهای تمام شده هزینه های تولیدات را به تفکیک مراحل تولید و عوامل هزینه مواد مستقیم ، دستمزد مستقیم و سربار تولید و بر اساس هزینه های واقعی محاسبه می کند سپس بهای تمام شده کالای ساخته شده را به همراه کالاهای در جریان ساخت در مراکز تولیدی گزارش می کند. هزینه های سربار تولید یا غیر مستقیم ، هزینه هایی هستند که بطور مستقیم درساخت محصول به مصرف نمیرسند و نمیتوان آنها را به یک محصول و یا یک مرحله از تولید ارتباط داد ونیز بعضی از هزینه های مستقیم که سرشکن کردن آنها به محصولی معین و یا مرحله ای از تولید مقرون به صرفه نباشد.

مدیران با مقایسه بهای تمام شده کالای ساخته شده بر اساس هزینه های واقعی با بهای تمام شده استاندارد کالای ساخته شده می توانند مانع هدر رفت عوامل هزینه های تولید شوند و از طرفی باعث افزایش بهره وری و تولید با تصمیم گیری های دقیق خود شوند.

نرم افزار حسابداری بهای تمام شده باید شامل حداقل خصوصیات زیر باشد:

- نرم افزار بهای تمام شده به صورت پایه و با امکان قابليت متناسب سازي با صنايع مختلف باشد

- امكان محاسبه بهاي تمام شده در سطح ايستگاه هاي كاري را داشته باشد

- امكان محاسبه بهاي تمام شده براي فرمول هاي مختلف هر محصول در سطح هر ايستگاه را داشته باشد

- امکان تسهیم هزینه های سربار با روش های مختلف

- امكان محاسبه بهاي تمام شده محصولات به روش هاي استاندارد و واقعي

- امكان محاسبه بهاي تمام شده محصولات در سيستم هزينه يابي محصول مرحلهاي، سفارش كار

- امكان محاسبه بهاي تمام شده محصولات مبتني بر الگوهاي هزينه يابي جذبي و مستقيم