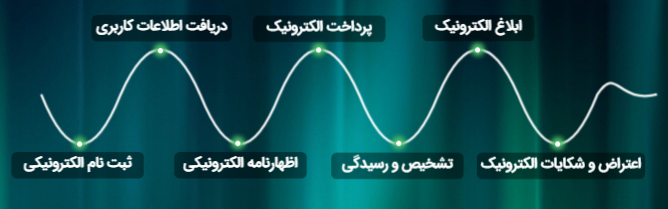

اعتراض و شکایت در سامانه مودیان

سامانه مودیان مالیاتی، مهمترین پروژه تحولی در سازمان امور مالیاتی می باشد كه با رویکرد مالیات ستانی عادلانه و مطابق با ماده 4 قانون پایانه های فروشگاهی مطالبه مالیات مبتنی بر خوداظهاری مودیان میباشد. مودیان اطلاعات صورتحساب های خود را باید در سامانه مودیان بارگذاری كنند این صورتحساب ها شامل صورتحساب فروش و خدمات، صورتحساب اصلاحی، صورتحساب برگشت از فروش و صورتحساب ابطالی می باشند.

از طرفی سازمان امور مالیاتی با توجه به مفاد قانون پایانه های فروشگاهی باید برگ تشخیص را برای مؤدی صادر و از طریق كارپوشه به مؤدی ابلاغ نماید و در صورت پذیرش و عدم مغایرت اطلاعات، مؤدی نسبت به پرداخت مالیات ارزش افزوده اقدام می نماید مطابق ماده 7 قانون پایانه ها، فروشنده و خریدار تکلیفی در خصوص ماده 169 ندارند مطابق ماده 8 و 9 قانون مذکور، اگر مؤدی در سامانه ثبت نام نکند یا اطلاعات مغایر یا به هر دلیل مطابق با مفاد قانون پایانه های فروشگاهی مورد تائید سازمان امور مالیاتی قرار نگیرد سازمان امور مالیاتی به هر طریقی كه تشخیص دهد می تواند نسبت به صدور برگ تشخیص اقدام و از طریق كارپوشه به مؤدی ابلاغ و نسبت به وصول اقدام نماید البته مؤدی می تواند اعتراض نماید كه به آن می پردازیم.

در ابتدا به تعدادی از امکاناتی که سازمان امور مالیاتی در سامانه مودیان و کار پوشه با مودیان در ارتباط می باشند می پردازیم همانطوریکه در مقاله های قبلی هم توضیج داده شده است تمامی مکاتبات و امور مربوط به مؤدیان قرار است بصورت الکترونیکی و از طریق سامانه مؤدیان انجام شود.

مالیات بر ارزش افزوده:

مالیات بر ارزش افزوده نوعی مالیات چند مرحلهای است که در مراحل مختلف زنجیره واردات، تولید و توزیع براساس درصدی از ارزش افزوده کالاهای فروخته شده یا خدمات ارائه شده در هر مرحله اخذ میشود. ولی مالیات پرداختی در هر مرحله از زنجیره واردات-تولید-توزیع به عنصر مرحله بعدی زنجیره انتقال مییابد تا در پایان توسط مصرف کننده نهایی پرداخت شود. مالیات بر ارزش افزوده مالیاتی است که کلیه عرضه کنندگان کالاها و خدمات (مودیان این نظام مالیاتی) بایستی علاوه بر بهای کالا یا خدمت عرضه شده، به صورت درصدی از بهای فروش کالاها یا خدمات، در زمان فروش از خریداران اخذ و به صورت دورهای (فصلی) به سازمان امور مالیاتی کشور واریز کند.

صورت معاملات (169) و گزارش خرید و فروش

در راستای ارائه خدمات الکترونیکی دستورالعمل اجرایی موضوع ماده 169 ق.م.م ، مودیان مالیاتی باید نسبت به ثبت و ارسال اطلاعات خرید و فروش و همچنین پرداخت و دریافت بابت قراردادها، صادرات، واردات، حق العمکاری و مدیریت پیمان، بیمه، اجاره اقدام نمایند.

دوره ارسال اطلاعات سه ماهه (فصلی) بوده و می بایست تا چهل و پنج روز (45 روز) پس از پایان هر فصل نسبت به ارسال آن اقدام نمود در صورت تائید صورتحساب ها توسط سازمان امور مالیاتی طبق ماده 7 قانون پایانه های فروشگاهی نیازی به ارسال این اطلاعات نمی باشد.

اظهارنامه اشخاص حقوقی

سازمان امور مالیاتی کشور، در راستای توسعه خدمات الکترونیکی جهت خوداظهاری مودیان مالیاتی، سامانه تحت وب تسلیم اظهارنامه مالیات بر درآمد اشخاص حقوقی را طراحی و توسعه داده است. مودیان محترم مالیاتی، پس از ثبت نام در سامانه ثبت نام الکترونیکی می بایست با نام کاربری و کلمه عبور دریافتی، در سامانه اظهارنامه اشخاص حقوقی وارد و نسبت به تکمیل اطلاعات عملکردی خود اقدام نمایند.

تسلیم الکترونیکی اظهارنامه با استفاده از اطلاعات ثبت نام امکان پذیر می باشد بنابراین ضروری است مودیان نسبت به تکمیل اطلاعات، رفع ایرادات احتمالی این مرحله از طریق سامانه ثبت نام الکترونیکی اقدام نمایند. اطلاعاتی که از این سامانه دریافت می شوند، غیرقابل ویرایش است. درصورت لزوم پس از ویرایش اطلاعات و تایید آن، جهت بروزرسانی اطلاعات در سامانه اظهارنامه مالیاتی از گزینه دریافت اطلاعات هویتی استفاده نمایید.

پرداخت هم بصورت الکترونیکی و از طریق سایت انجام می شود مودیان حقوقی می توانند پس از تایید نهایی اطلاعات اظهارنامه خود، از طریق سامانه اقدام به صدور قبض مالیاتی نمایند پس از چاپ قبض مالیاتی، از طریق بانک و یا درگاه های پرداخت الکترونیکی بانک ملی اقدام به پرداخت نمایند.

صدور گواهی موضوع ماده 186 ق.م.م

بر اساس حکم ماده 186 قانون مالیات های مستقیم; صدور یا تجدید یا تمدید کارت بازرگانی و پروانه کسب یا کار اشخاص حقیقی یا حقوقی از طرف مراجع صلاحیت دار منوط به ارائه گواهی از اداره امور مالیاتی ذیربط مبنی بر پرداخت یا ترتیب پرداخت بدهی مالیاتی قطعی شده می باشد و در صورت عدم رعایت این حکم، مسئولان امر نسبت به پرداخت مالیات های مزبور با مودی، مسئولیت تضامنی خواهند داشت.

در راستای تسهیل و تسریع فرآیند صدور گواهی موصوف و با تدوین و ابلاغ دستورالعمل شماره 200/1401/530 تاریخ 1401/04/18 ، از تاریخ 1401/09/01; تمامی مراحل دریافت استعلام گواهی مالیاتی موضوع ماده قانونی یاد شده، تهیه پاسخ و ارسال به مراجع قانونی صدور مجوز کسب یا کار، صرفا به صورت الکترونیکی و حسب مورد از طریق ارتباط مبتنی بر وب سرویس و یا ایجاد امکان ثبت الکترونیکی استعلام از طریق کارپوشه ای مخصوص در پنجره واحد سازمان امور مالیاتی کشور (My.tax.gov.ir) انجام میشود. بر این اساس چنانچه مودی، در نظام مالیاتی فاقد بدهی مالیاتی قطعی باشد یا نسبت به پرداخت یا ترتیب پرداخت آن اقدام نماید، گواهی مذکور بدون نیاز به مراجعه حضوری وی و به صورت برخط صادر میگردد. ارسال استعلام غیر الکترونیک (فیزیکی-کاغذی)، در حکم عدم استعلام است. بدیهی است پیش شرط انجام استعلام الکترونیکی از سوی مراجع صدور مجوز، منوط به داشتن/تشکیل پرونده مالیاتی فعال مودی در نظام مالیاتی میباشد.

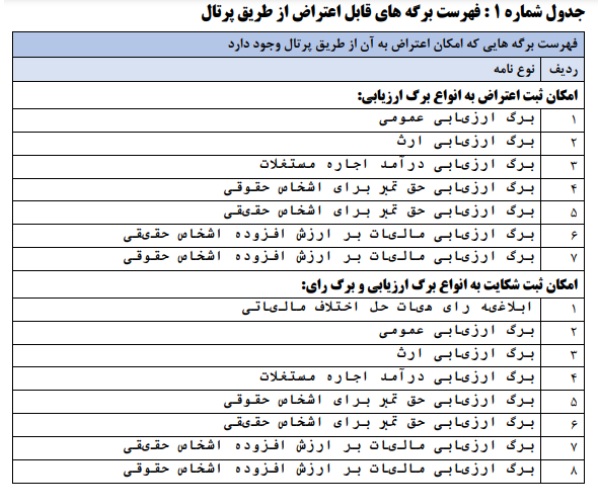

ثبت الکترونیکی اعتراضات و شکایات

برای دسترسی به سامانه یکپارچه مالیاتی، به نشانی اینترنتی obj.tax.gov.ir مراجعه نمائید. مودیان حقیقی و حقوقی با استفاده از نام کاربری و کلمه عبور دریافتی از خدمات الکترونیک، که پس از اتمام فرآیند پیش ثبت نام الکترونیکی دریافت نموده اند، چنانچه پرونده آنها در سامانه سنیم (سامانه نرم افزاری یکپارچه مالیاتی) موجود باشد، میتوانند از امکانات این بخش استفاده نمایند.

انواع برگه هایی که امکان اعتراض به آن از طریق این پرتال وجود دارند، عبارتند از :

- برگ ارزیابی

- ابلاغیه رای هیات حل اختلاف مالیاتی

مودیان مالیاتی می توانند با اعلام شماره نامه برگه ای که به آن معترض می باشند، مشخصات تراکنش های مالی مرتبط را مشاهده و مراتب اعتراض خود را با جزئیات اعلام نمایند. همچنین می توانند نماینده یا وکیل خود را مشخص و به سازمان امورمالیاتی کشور معرفی نمایند.

پس از تکمیل اطلاعات فرم اعتراض، درخواست مودی از طریق پرتال به سامانه سنیم ارسال می گردد و کد رهگیری جهت پیگیری های آتی نمایش داده می شود.

همانطوریكه قابل پیش بینی بود در نهایت، در تاریخ 26 تیر 1402 مجلس شورای اسلامی تصمیماتی در خصوص الزام تاریخ ارسال صورت حساب به سامانه مودیان و سقف ماده 6 ق.م.م بخشودگی جرائم به شرح زیر مصوب نمود.

- از اول مهر سال 1402 مهلت ارسال صورتحساب الکترونیکی توسط اشخاص حقوقی است.

- از اول دیماه 1402 مهلت ارسال صورتحساب الکترونیکی توسط سایر مودیان می باشد.

- تا پایان سال 1403 امکان بخشودگی صد در صدی جرائم ماده 22 تمدید شد.

- تا پایان سال 1403 امکان پذیرش هزینه و اعتبار صورتحساب های خارج از سامانه مودیان تمدید شد.

- و افزایش سه برابری سقف ماده 6 قانون به 5 برابر افزایش یافت.

از زمان تصویب قانون پایانه های فروشگاهی در مجلس و ابلاغ به دولت جهت اجرا، ثبت نام و ارسال صورتحساب های فروش از طریق سامانه مودیان برای كلیه اشخاص حقوقی الزامی بوده و در صورت عدم ارسال، تعیین میزان مالیات توسط سازمان امور مالیاتی انجام و پس از صدور برگ تشخیص قابل وصول می باشد كه در صورت ثبت نام مؤدی در سامانه مؤدی و اعتراض از طریق سامانه مؤدیان، اعتراض مؤدی قابل رسیدگی می باشد و كلیه روابط مؤدی با سازمان امور مالیاتی بر مبنای اظهارات ثبت شده در سامانه مودیان می باشد و برای استعلام، اعتراض ، ارسال اظهارنامه و … نیازی به مراجعه به سازمان امور مالیاتی نمی باشد و از نظر قانونگذار دولت و مؤدیان مکلف به اجرای قانون پایانه های فروشگاهی می باشند و تمدید زمان و اصلاح مفاد این قانون فقط توسط مجلس امکانپذیر می باشد.

سلام. به عنوان یک کارمند که حدود ۲ سال مجبور به استفاده از مودیان هستم باید بگویم این سامانه هربار بسیار وقت مرا میگیرد برای هربار سرچ کردن کالاها از من پسورد میخواهد و هربار چند دقیقه طول میکشد تا فایلهای اکسل را دانلود کنم در انموقع کل سیستم کامپیوتر من به حالت هنگ درمیآید و بارها میبینم کالای مورد نظرم اصلاً وجود ندارد و فایل اکسل پوچ بدون هیچ داده داخل آن دانلود میگردد و من ناگزیرم کالای غیرمرتبط یا مشابه را سرچ کنم یا چندبار نام فارسی و مترادفهای ان را بزنم و چندبار لاتین تا بتوانم پیدا کنم. لیست هر عنوان کالا بسیار طولانی است و خود همبن امر باعث کند شدن سرعت سرچ میگردد. پیشنهاد من اینست که پسورد تصویری برای سرچ کردن برداشته شود و در همان صفحه وب نتیجه نمایش داده شود، توضیحات غیرضروری کالاها مثل محل ساخت و سریال شماره بدنه، جنس هادی، بسته بندی یا قرقرهای و شکل بدنه و غیره و توضیحات ریز حذف گردد. عنوانهای تکراری حتماً حذف گردد. بعضی از شرکتها فروشهای زیادی در لیستشان دارند دارد و متصدی مربوطه باید به خاطر هر ردیف فروش تا نیم ساعت سرچ بزند و وقت بگذارد این به دور از انصاف هست. لطفا در نحوه و اعلام شناسه مودیان ویرایش و تجدید نظر گردد تا کاربران راحتتر بتوانند انرا در اختیار داشته باشند. لیست هر فایل اکسل که دانلود میشود ده ستون دارد که ۸ تای ان غیرضروری است و به صورت چپ چین هم سورت شده که وقت برخی از کاربران را برای راستچین کردن ان میگیرد و انها را به زحمت میاندازد. فقط دو ستون مشخصه کالا و شماره کافیست. لطفا وقت مردم را با این بیبرنامگیها نگیرید! اگه ممکنه یک منو هم برای پیشنهاد افزودن کالا به لیست مودیان ایجاد کنید. متشکرم