روش های ارزش گذاری انبار

مقدمه:

از آنجایی که انتخاب روش ارزش گذاری موجودی های انبار در تعیین سودآوری و میزان مالیات پرداختی شرکت تاثیرگذار است، انتخاب یکی از روش های ارزش گذاری موجودی های انبار اهمیت ویژه ای برای شرکت ها دارد.

روش بهای تمام شده موجودی ایده آل شما ممکن است بر اساس آنچه که موجودی را برای آن ارزش گذاری می کنید متفاوت باشد. به یاد داشته باشید، به طور کلی در انتخاب یکی از روش های مختلف در اظهارنامه مالیاتی و صورت های مالی خود که برای سرمایه گذاران یا مدیران تهیه می شود، مجاز هستید اما با انتخاب یک روش به سادگی نمی توانید روش خودتان را تغییر دهید و مغایر با اصول پذیرفته شده حسابداری و قوانین جاری سازمان امور مالیاتی می باشد.

روش های متداول در ارزش گذاری موجودی انبارها

برای ارزش گذاری موجودی های انبار مجبوریم از بین روش های پذیرفته شده حسابداری یکی را انتخاب کنیم و معمولاً یکی از سه روش میانگین، (FIFO) یا (LIFO) توصیه می شود. محاسبه موجودی کالا و بهای تمام شده کالای فروخته شده در این سه روش متفاوت هستند و بسته به شرایط هر کسب وکار، یکی از این سیستم ها مناسب هستند. اما پر کاربردترین روش ها همین سه روش است که روش LIFO هم بنا به ملاحظات مالیاتی در استفاده از آن از سوی سازمان مالیاتی، محدویت داریم. ولی به هر حال به طور خلاصه در مورد تأثیرات هر روش با شما صحبت می کنیم.

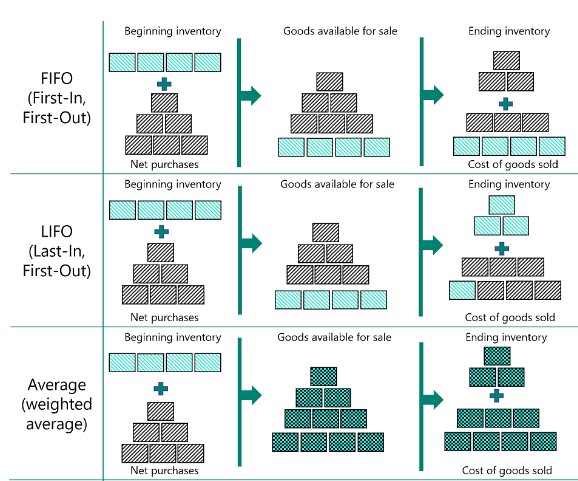

روش میانگین

روش میانگین، که عمدتاً برای تخصیص هزینه متوسط تولید به یک محصول معین استفاده میشود، معمولاً زمانی استفاده میشود که اقلام موجودی آنقدر در هم تنیده شده باشند که تخصیص هزینه خاص به یک واحد منفرد دشوار میشود. این اغلب زمانی اتفاق می افتد که اقلام موجودی مورد نظر با یکدیگر یکسان باشند. علاوه بر این، این روش فرض می کند که یک شرکت بهصورت عمده یا همه موجودی های خود را به طور همزمان می فروشد.

روش ارزش گذاری اولین وارده، اولین خروج (FIFO)

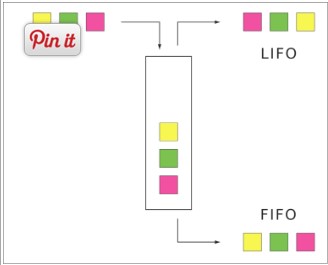

روش ارزش گذاری اولین وارده، اولین خروج (FIFO) بر یک فرض جریان هزینه تکیه دارد که هزینه ها را از حساب موجودی حذف می کند که یک کالا از تامین کننده ی خاصی با هزینه های متفاوت و در طول زمان های مختلف خریداری شده است از روش ارزش گذاری FIFO استفاده می کند، زمانی که یکی از آن اقلام فروخته می شود، قدیمی ترین هزینه یک کالا در موجودی انبار حذف می شود. این قدیمی ترین هزینه به عنوان بخشی از بهای تمام شده کالای فروخته شده در صورت سود و زیان گزارش می شود. به طور کلی، FIFO در زمان افزایش قیمت ها ترجیح داده می شود، به طوری که هزینه های ثبت شده کم و درآمد بیشتر است. برعکس، LIFO در شرایط اقتصادی که نرخهای مالیاتی بالاست ترجیح داده میشود، زیرا هزینههای اختصاصیافته بیشتر و درآمد کمتر خواهد بود.

آخرین ورود، اولین خروج (LIFO)

آخرین ورود، اولین خروج (LIFO) روش ارزش گذاری آخرین ورود، اولین خروج (LIFO) فرض می کند که آخرین اقلام خریداری شده اولین اقلامی هستند که فروخته می شوند و ارتباط تنگاتنگی با هزینه جاری یک کالای خاص دارد، زیرا نشان دهنده آنچه اخیراً خریداری شده است و اولین موردی هست که به فروش می رسند یا مورد استفاده قرار می گیرند. با این تکنیک حسابداری، مواد و کالا یا محصولات به عنوان موجودی گزارش می شود. باید درک کرد که اگرچه LIFO آخرین هزینهها را با فروش در صورت سود و زیان مطابقت میدهد، جریان هزینهها لزوماً با جریان واحدهای فیزیکی مطابقت ندارد.

در روش هایی که برای تعیین ارزش گذاری موجودی ها انتخاب می کنیم معمولا سه گروه مهم هستند:

1. سازمان امور مالیاتی

شناسایی روش FIFO یا LIFO و میانگین از روش های متعارف و معمول در شرکت ها می باشد. اگر از FIFO استفاده می کنید، ممکن است از شما خواسته شود که قیمت کمتر را تعیین هزینه ها انتخاب کنید و ارزش بیشتری را در ارزش موجودی ها گزارش دهید.

اگر انتظار دارید که هزینههای شما دائماً افزایش یابد، روش LIFO معمولاً بالاترین مبلغ را در خروجی های انبار اعمال می کند و طبیعتاٌ هزینه بیشتری گزارش می شود و سود کمتری برای تعیین مالیات گزارش می شود و مبلغ کمتری در ارزش گذاری موجودی ها گزارش می شود زیرا ابتدا جدیدترین و احتمالاً گرانترین موجودی کالا کسر میشود لازم به ذکر می باشد در حال حاضر روش ارزش گذاری LIFO را سازمان امور مالیاتی نمی پذیرد.

شرکت ها از روش میانگین در ارزش گذاری موجودی ها خود بیشتر استفاده می کنند در این روش به محض خرید جدید یا وارده جدید قیمت های جدید در میانگین قیمت مصارف تاثیر می گذارند و به عنوان قیمت جدید در مصارف انبار تا ورودی جدید در نظر گرفته می شود و همواره میانگینی از قیمت های خرید در گزارش ها ارائه می شود.

2. صورت های مالی

هر سه روش ارزش گذاری موجودی معمولاً مطابق اصول پذیرفته شده حسابداری مجاز هستند، اما شما باید مفاد خاص مربوط به عملیات خود را بررسی کنید. اگر در سطح بین المللی فعالیت می کنید یا به دنبال سرمایه گذاری هستید و نیاز به پیروی از استانداردهای بین المللی گزارشگری مالی دارید، نمی توانید از روش LIFO استفاده کنید همینطور از نظر سازمان امور مالیاتی در ایران شرکت ها مجاز به استفاده از روش LIFO در ارزش گذاری موجودی های انبار نیستند.

اگر هدف شما نشان دادن سود بیشتر و دارایی های بیشتر در صورت های مالی است، می خواهید هزینه های کالاهای فروخته شده خود را کاهش دهید و ارزش موجودی خود را افزایش دهید. با فرض اینکه هزینه ها به طور کلی افزایش می یابد، FIFO معمولاً سودمندتر خواهد بود.

3. برای تصمیمات مدیریت

هنگام تصمیم گیری مدیریت، می خواهید ببینید که آیا عملیات شما تحت قیمت های فعلی(LIFO) و تاریخی(FIFO) پایدار است یا خیر؟ و نمی خواهید نسبت به نوسانات کوتاه مدت بیش از حد واکنش نشان دهید، همچنین نمی خواهید هزینه های بالا در یک ارزش گذاری میانگین کلی پنهان شود.

نتیجه گیری:

شناسایی خاص از نظر دقت و صحت یک گام فراتر از همه اینها می باشد از طرفی شناسایی و تشخیص صحیح جریان هزینه ها در تصمیمات هر واحد تجاری بسیار با اهمیت می باشد سناریویی که انتخاب روش ارزش گذاری انبار انتخاب می کنیم در مبلغی که به عنوان هزینه های تولید و مبلغی را که بعنوان ارزش موجودی در ترازنامه می خواهیم شناسایی کنیم تاثیر گذار است.

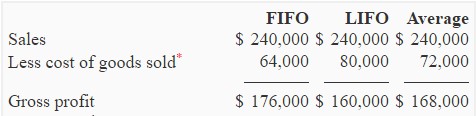

در روش FIFO فرض بر این است که هزینههای کالاهایی را که در سفارش جدید می خریم، قیمت بیشتری دارد و از آنجایی که روش ارزش گذاری FIFO شما را ملزم می کند اولین کالای خریداری شده را ابتدا بفروشید، هزینه هر واحد شما کمتر از آخرین خرید خواهد بود لذا در نهایت منجر به حاشیه سود بیشتری خواهد شد. برعکس، اگر از روش LIFO استفاده کنید، حاشیه سود شما کمتر به نظر می رسد و روش میانگین هزینه مبلغی بین دو روش خواهد بود.بر خلاف FIFO و LIFO، روش میانگین، رویکرد منعطفی در شناسایی ارزش موجودی ها و هزینه های تولید را فراهم می کند.

نرم افزار انبار و حسابداری انبار گروه نرم افزاری سپینا در راهکارهای نرم افزاری راهیار، انواع روش های ارزش گذاری انبار را متناسب با صنایع خود می توانید انتخاب کنید محاسبات ارزش گذاری انبار بهصورت خودکار انجام می شود و اسناد حسابداری بهصورت خودکار صادر می شوند و در صورت لزوم اطلاعات هزینه ها در اختیار بهای تمام شده برای محاسبه قرار می گیرد بدیهیست با خودکارسازی و انتقال اطلاعات به حسابداری و بهای تمام شده، خطاهای کاربری حذف می شود و اطلاعات بهصورت آنلاین حتی در توزیع پراکندگی در اختیار استفاده کنندگان قرار می گیرد.

توضیحات عالی بود

باتشکر از همراهی شما